应对疫情冲击,货币政策效果如何?5月10日出炉的《2020年第一季度中国货币政策执行报告》(下称《报告》)给出了答案。得益于货币政策传导效率明显提高,各项货币政策措施向实体经济传导通畅。

新冠肺炎疫情发生以来,稳健的货币政策更加灵活适度,把疫情防控作为最重要的工作来抓,并把支持实体经济恢复放到突出位置,综合运用多种工具有效应对疫情冲击。

今年以来,我国三次降准共释放了1.75万亿元长期资金,再加上三批次共1.8万亿元再贷款再贴现额度,释放的资金不少,效果究竟如何是人们关注的焦点。

尤其是3月份以来,为对冲疫情影响,美欧等央行快速降息至零,出台大规模资产购买计划,甚至实施无限量化宽松。近期,有人多次对比美欧货币政策力度与我国货币政策,认为美欧政策力度较大,我国政策力度不足,实际情况如何?对此,记者采访了相关专家。

评价政策效果关键看能否增加实体经济融资支持总量和降低融资成本。《报告》认为,将中美欧货币政策放在一起比较,无论是从引导贷款投放来看,还是从降低贷款利率来看,我国货币政策向实体经济传导更为通畅,银行的主体作用发挥充分,市场机制运转良好。

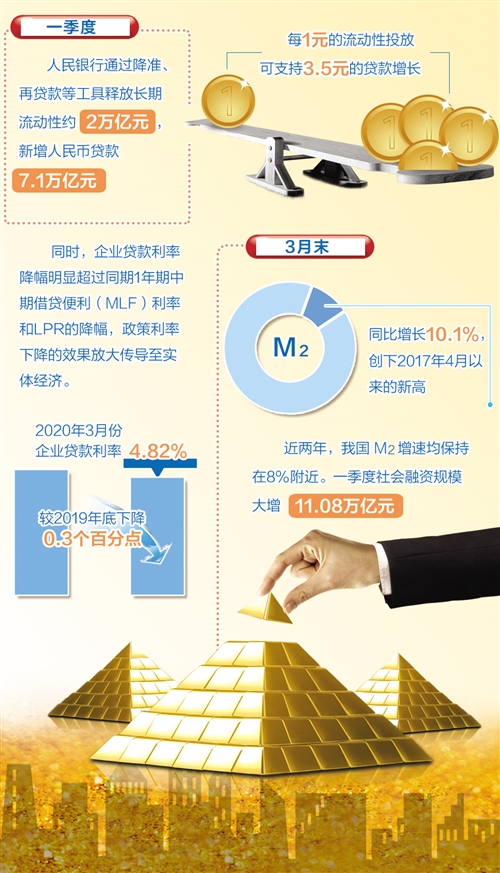

从引导贷款投放看,一季度中国人民银行通过降准、再贷款等工具释放长期流动性约2万亿元,新增人民币贷款7.1万亿元,每1元的流动性投放可支持3.5元的贷款增长,是1∶3.5的倍数放大效应。

“央行每投放1元流动性,支持银行3.5元的贷款增长,其倍数放大效应表明货币政策传导效率明显。”央行货币政策司司长孙国峰表示。

相比之下,美联储一季度投放了约1.6万亿美元流动性,贷款增长约5000亿美元,1美元的流动性投放对应0.3美元的贷款增长。欧洲央行一季度投放了近5400亿欧元流动性,贷款增长约2300亿欧元,1欧元的流动性投放支持0.4欧元的贷款增长,为2.5∶1的缩减效应。

从降低贷款利率看,我国3月份企业贷款利率为4.82%,较2019年底下降0.3个百分点,较2018年高点下降0.78个百分点。美联储今年以来降息1.5个百分点,美国4家主要银行一季度贷款平均利率为4.96%,较2019年四季度下降0.17个百分点,明显低于政策利率降幅。欧洲央行已经实施负利率政策,商业银行小微贷款利率为2.17%,较2019年末下降了0.11个百分点。

对于一季度我国的货币政策,中商智库首席研究员李建军表示,总体来说,政策目标围绕防疫情、保生产和保生存的救助目标展开,实施比较及时,政策工具使用比较多元,从短期公开市场操作到定向降准和再贴现再贷款,向市场提供了充足的流动性,这从一季度广义货币(M2)增速和社会融资规模可以看出,政策力度是比较大的。

数据显示,3月末,M2同比增长10.1%,重回两位数,创下2017年4月份以来新高。近两年,我国M2增速均保持在8%附近。一季度社会融资规模大增11.08万亿元,比上年同期多出2.47万亿元。

接下来,货币政策将如何发力?

当前,从全球来看,疫情对经济的影响仍在继续发酵。国际货币基金组织(IMF)已将2020年全球GDP增速预测从1月份的3.3%下调6.3个百分点至-3%,为20世纪30年代“大萧条”以来最严重的经济衰退。从国内来看,《报告》认为,疫情给国内经济社会发展带来了前所未有的冲击,接下来仍须防范风险、应对挑战。

“就下一阶段货币政策实施的重点来看,如何应对国内当前的企业复工复产和创造有效需求是重中之重。”李建军表示,这就要求货币政策的逆周期调节还要加强,确保企业在复工复产关键时期经营资金稳定和可持续,维护较为宽裕的金融市场环境和宽松的信贷条件,防范顺周期的信贷萎缩。

《报告》强调,将做好政策衔接,保证政策“不断档”。疫情以来,央行先后安排三批共计1.8万亿元再贷款再贴现额度。目前,第一批3000亿元专项再贷款政策已进入收官阶段;第二批5000亿元再贷款再贴现政策发放进度近80%;第三批1万亿元再贷款再贴现政策已经落地。央行将实施好1万亿元再贷款再贴现政策,与实体经济恢复情况相匹配,与3000亿元、5000亿元政策相衔接,避免出现断档。

《报告》指出,下一步货币政策要在多重目标中寻求动态平衡,更加重视经济增长、就业等目标,以更大政策力度对冲疫情影响。稳健的货币政策将更加灵活适度,加强对流动性供求和国内外市场的监测,为有效防控疫情、支持实体经济恢复发展营造适宜的货币金融环境。(陈果静)