2020年四季度,在各项稳产保供、支农惠农政策的积极作用下,我国农业经济保持持续向好、稳中有进态势。2020年全年第一产业劳动生产率为人均37758.0元,同比增长6.4%,增速比三季度上升0.8个百分点,逐步趋向于疫情前水平。具体来看,粮食生产喜获丰收,生猪产能进一步恢复,农产品价格进入温和上涨区间,农业投资加速增长,务农收入增速持续回升。经模型预测,2021年上半年农经景气指数有望进一步提升。

景气指数持续回升

终端需求相对较弱

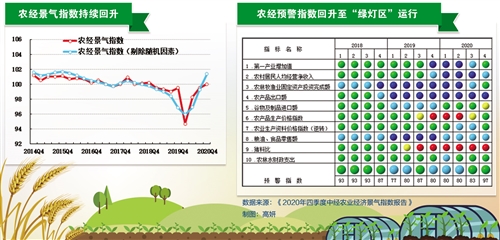

中经农业经济景气监测预警结果显示,2020年四季度中经农业经济景气指数(以下简称农经景气指数)为100.0,比三季度回升0.5点,且比上年同期水平高0.5点。中经农业经济预警指数(以下简称农经预警指数)为96.7,比三季度上升13.4点,回升至“绿灯区”中心线附近。

与三季度相比,四季度构成农经景气指数的6项指标(仅剔除季节因素,保留随机因素)中,农业生产、务农收入、农业投资、农业劳动生产率增速均继续回升,财政农林水支出增长有所放缓,而农产品出口降幅有所扩大。以上数据表明,随着一系列稳粮食生产,保产品供应政策措施的深入推进,农业生产的积极性得到有效提升、农业经济的内生动力逐渐增强,对农业景气水平的回升起到重要的支撑作用。

四季度在构成农经预警指数的10项指标中,位于“红灯区”的有1项指标,为猪料比;位于“黄灯区”的有1项指标,为谷物及制品进口额;位于“绿灯区”的有5项指标,分别为第一产业增加值、农林牧渔业固定资产投资完成额、农产品生产价格指数、农业生产资料价格指数(逆转)和农林水财政支出;位于“浅蓝灯区”的有2项指标,分别为农村居民人均经营净收入和粮油食品零售额;位于“蓝灯区”的有1项指标,为农产品出口额。

与三季度相比,四季度有5项指标灯号级别上升,第一产业增加值、农林牧渔业固定资产投资完成额、农业生产资料价格指数(逆转)均从“浅蓝灯区”回升至“绿灯区”,农村居民人均经营净收入从“蓝灯区”回升至“浅蓝灯区”,谷物及制品进口额从“绿灯区”上升至“黄灯区”;1项指标灯号级别下降,农产品生产价格指数从“黄灯区”回落至“绿灯区”;其余4项指标灯号未发生变动。

从预警指数结果看出,农业生产、投资已回升至正常增长区间,农产品价格也回归至温和上涨区间,农业经济状况持续向好。需注意的是,终端需求相对较弱,需进一步采取措施扩大消费需求。

粮食产量再创新高

畜牧业产能快速恢复

2020年第一产业增加值为77754.1亿元,同比增长3.0%,比前三季度累计增速上升0.7个百分点,与2019年增长水平基本持平。分季度看,一季度为同比下降3.2%,二季度至四季度均实现同比增长且增速逐季上升,增速分别为3.3%、3.9%和4.1%。四季度4.1%的增速为近年来相对较高的增长水平。

粮食产量再创新高。2020年全国粮食总产量13390亿斤,连续6年保持在1.3万亿斤以上,实现连年丰收;产量比上年增长0.9%,再创历史新高。其中,夏粮产量2857亿斤,同比增长0.9%;早稻产量546亿斤,同比增长3.9%;秋粮产量9987亿斤,同比增长0.7%。分品种看,稻谷产量4237亿斤,同比增长1.1%;小麦产量2685亿斤,同比增长0.5%;玉米产量5213亿斤,持平略减;大豆产量392亿斤,同比增长8.3%。粮食产量的增加一方面在于播种面积的扩大,2020年粮食播种面积比2019年增加1056万亩,同比增长0.6%;另一方面在于单位面积产量的增加,2020年全国粮食单位面积产量比2019年增加0.9公斤/亩,同比增长0.2%。

畜牧业产能逐步恢复,畜产品生产基本恢复至疫情前水平。2020年全年猪牛羊禽肉产量7639万吨,与上年基本持平。其中,生猪产能呈恢复性增长态势。2020年我国加大对生猪产能恢复的支持力度,生猪产能快速恢复。2020年末全国生猪存栏40650万头,比上年末增加9610万头,同比增长31.0%,连续5个季度实现环比增长;全年生猪出栏52704万头,比上年减少1715万头,下降3.2%,降幅比前三季度收窄8.5个百分点,其中,三季度出栏同比增速转正后,四季度进一步加快,四季度生猪出栏比上年同期增长22.9%;全国猪肉产量4113万吨,比上年减少142万吨,下降3.3%,降幅比前三季度收窄7.4个百分点。牛羊生产实现小幅增长。2020年末全国牛存栏9562万头,比上年末增加424万头,增长4.6%;全年肉牛出栏4565万头,比上年增加32万头,增长0.7%;牛肉产量672万吨,增加5万吨,增长0.8%;牛奶产量3440万吨,增加239万吨,增长7.5%。2020年末全国羊存栏30655万只,比上年末增加583万只,增长1.9%;全年羊出栏31941万只,比上年增加242万只,增长0.8%;羊肉产量492万吨,增加5万吨,增长1.0%。家禽生产呈较快增长态势。2020年末全国家禽存栏67.8亿只,比上年末增加2.6亿只,增长4.0%;全年家禽出栏155.7亿只,比上年增加9.3亿只,增长6.3%;禽肉产量2361万吨,增加122万吨,增长5.5%;禽蛋产量3468万吨,增加159万吨,增长4.8%。

优势农产品出口向好

农产品生产价格涨幅回落

2020年我国农产品出口额为760.3亿美元,同比下降3.2%,降幅比三季度扩大0.5个百分点,但比上半年收窄0.5个百分点。

面对疫情冲击,我国通过提高出口退税率、加速跨境电商发展等方式加大对优势农产品出口的支持力度,我国优势农产品出口持续向好。数据显示,2020年我国水海产品出口额同比下降8.0%,比前三季度累计降幅收窄2.8个百分点,降幅连续3个季度收窄;鲜或冷藏蔬菜实现同比增长4.1%;鲜、干水果及坚果继续保持快速增长态势,同比增长14.7%。

国内饲料用粮需求增加,带动粮食进口大幅增长。2020年我国谷物及制品进口额为107.1亿美元,同比增长66.8%,增速比三季度上升21.1个百分点,增速连续2个季度大幅上升。其中,小麦、玉米、高粱全年进口大幅增长。数据显示,小麦进口838万吨,进口额23.5亿美元,同比分别增长140.2%和134.0%;玉米进口1130万吨,进口额24.9亿美元,同比分别增长135.7%和134.5%;高粱进口481万吨,进口额11.6亿美元,同比分别增长478.6%和501.2%。大麦、稻谷、大豆进口也呈相对较快增长态势。数据显示,2020年全年,大麦、稻谷及大米、大豆进口量同比分别增长36.3%、15.6%和13.3%,进口额同比增速分别为20.4%、15.3%和11.8%。谷物及制品进口的大幅增长主要与国内养殖业特别是生猪养殖的快速恢复带动饲料用粮需求增加有关。

四季度,农产品生产价格同比上涨1.9%,涨幅比三季度回落12.9个百分点,涨幅连续3个季度大幅回落。农产品生产价格涨幅的回落主要与生猪出栏持续增加、猪肉价格涨幅回落有关。

从农产品构成来看,农林牧渔四大类别呈现农林渔业价格上涨,牧业价格下跌的“三涨一降”格局。具体来看,四季度,农业(种植业)产品价格同比上涨7.9%,涨幅比三季度上升5.1个百分点;林业产品价格由三季度同比下跌3.0%转为同比上涨1.7%;渔业产品价格同比上涨1.4%,涨幅比三季度微升0.1个百分点。而畜牧业产品价格由三季度同比上涨32.4%转为同比下跌3.3%。

从主要农产品来看,随着生猪供给形势的好转,生猪价格开始回落;受之影响,牛、羊价格涨幅也呈不同程度回落。四季度生猪生产价格同比下跌2.3%,扭转了连续6个季度同比上涨的局面;活牛生产价格上涨5.3%,涨幅比三季度回落3.6个百分点;活羊价格上涨9.7%,涨幅回落0.6个百分点。蔬菜价格仍呈较快上涨态势。四季度蔬菜价格同比上涨8.2%,涨幅虽比三季度低0.9个百分点但仍处于相对较高水平。

从三大主粮看,玉米价格大幅上涨,带动小麦、稻谷价格也呈不同程度上涨。数据显示,四季度玉米价格同比上涨17.3%,涨幅比三季度上升8.8个百分点;稻谷价格上涨6.0%,涨幅上升3.7个百分点;小麦价格上涨2.9%,而上季度为下跌1.2%。饲料用粮需求的增加也带动大豆价格快速上涨,四季度大豆价格同比上涨17.1%,涨幅上升12.7个百分点。

生猪价格波动回落,猪料比继续下行。四季度,猪料比为10.83∶1,在三季度小幅回升后继续下行。分月来看,四季度生猪价格呈先跌后涨走势。10月随着生猪产能的持续恢复,生猪市场供求相对宽松,生猪价格持续回落,10月第一周为每公斤34.16元,第四周降至每公斤30.08元。之后,由于养殖户惜售抗价情绪上升,生猪价格止降趋稳。进入12月,随着元旦、春节的临近,终端需求持续好转,加之疫情多点散发导致商贸流通受限,生猪价格再次回升,12月第五周生猪价格上涨至每公斤35.06元。虽然生猪价格有所反弹,但总体来看,生猪价格仍处于下行通道,四季度价格整体水平比三季度下降4.75元。由于生猪价格水平仍处高位,生猪产能仍处扩张阶段,导致饲料价格波动上行。10月第一周饲料价格为每公斤2.83元,12月最后一周升至每公斤3.09元。受此影响,养殖生猪的盈利水平继续下降。

农业投资进一步提速

劳动生产率增速趋近疫情前水平

在疫情常态化防控背景下,生产生活秩序逐步恢复,居民外出就餐消费稳步回升,居家消费逐步减少,粮油、食品零售有所回落,但基本接近疫情前平均水平。2020年全年,反映最终消费的粮油、食品零售额为15283亿元,同比增长9.9%,增速比三季度回落0.7个百分点。

务农收入增速进一步回升。2020年农村居民人均经营净收入为6077元,同比名义增长5.5%,增速比三季度上升1.0个百分点,连续3个季度上升。务农收入的提升主要得益于粮食生产的丰收,生猪供给的恢复,以及玉米、猪牛羊等部分农产品价格的高位运行。农村居民人均可支配收入17131元,增长6.9%,扣除价格因素,实际增长3.8%。农村居民人均可支配收入名义增速和实际增速分别快于城镇居民3.4个和2.6个百分点,城乡居民收入差距进一步缩小。

生猪养殖投资持续发力带动农业投资进一步提速。2020年农林牧渔业固定资产投资完成额同比增长19.1%,增速比三季度上升3.8个百分点,增速连续3个季度加快。其中,生猪养殖投资持续发力带动畜牧业固定资产投资进一步提速,畜牧业全年投资增长92.1%,比前三季度累计增速上升12.1个百分点;农业(种植业)固定资产投资持续改善,全年投资同比下降4.7%,降幅呈逐月收窄态势;林业和渔业固定资产投资降幅全年同比下降3.3%和17.9%,同比降幅年内呈先收窄后平稳走势,分别于8月和9月进入相对平稳阶段。

财政加大“三农”支持力度。政府高度重视农业发展,加大农业基础设施、农村公共服务等领域投资支持力度。2020年财政农林水支出23904亿元,同比增长4.4%,比全国一般公共预算支出增速高1.6个百分点。

2020年第一产业劳动生产率为人均37758.0元,同比增长6.4%,增速比三季度上升0.8个百分点,增速进一步提升,逐步趋近疫情前水平。总体来看,四季度,在各项稳产保供、支农惠农政策的积极作用下,农业经济增长持续加快,粮食生产喜获丰收,生猪产能进一步恢复,农产品价格进入温和上涨区间,农业投资加速增长,务农收入增速持续回升。

从未来预期看,2021年是“十四五”开局之年,更是开启全面建设社会主义现代化国家新征程的第一年,“三农”工作转入全面推进乡村振兴、加快农业农村现代化的新阶段,粮食等重要农产品供给保障力度将进一步加大,农业产业链供应链将进一步升级,农业基础设施建设及公共服务水平将进一步提升。从短期来看,生猪等农产品价格高位运行、饲料用粮价格上涨,加之全球粮食供应紧张、国际粮价持续上涨,农业生产内在增长动力进一步增强。综合来看,2021年上半年农经景气指数有望进一步提升。

经模型测算,2021年一、二季度农经景气指数分别为102.1和101.6,农经预警指数分别为96.7和100.0,预警灯号有望继续在正常的“绿灯区”运行。

虽然农业经济向好态势持续巩固,但制约农业高质量发展的问题依然突出,现代农业发展基础依然薄弱,农业社会化服务水平不高,农业发展抗风险能力不足。为加快推进农业现代化,需深化农业供给侧结构性改革,补足农业发展短板弱项,进一步延长农业产业链、畅通供应链、提升价值链,全面提升农业发展质效。(经济日报社中国经济趋势研究院 国家统计局中国经济景气监测中心)